こんにちわ、ハマケンです。

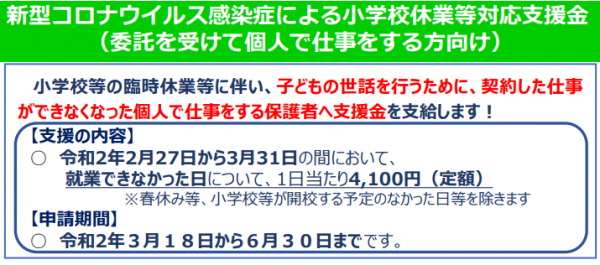

9日に出たフリーランスと自営業の方に 1日、4,100円の休業補償を提供する事を検討という事で、話題になっています。

議論の的になっているのは、以下の2点です。

- 4,100円、少なくない?バイトじゃないんだし。

- え、何で会社員と2倍も値段違うの?

一瞬NEWSに出た時は、良い事だなと思ったんですが、結構同じ感想を持った人も多いようです。ただし補償がある、なしは全く違いますし、セーフティネットの強化と言う面でも個人的には評価。

ただやっぱり疑問は残ります。

Advertisementフリーランス、立ちはだかるのは。

フリーランスの定義としては何なのでしょうか?wikiさん?

フリーランス(英: freelance)は、特定の企業や団体、組織に専従しておらず、自らの技能を提供することにより社会的に独立した個人事業主もしくは個人企業法人である。

https://ja.wikipedia.org/wiki/フリーランス

概ね他のサイトも同じような事を書いておりましたが、基本的に所属していないと言うのがキーポイント。

ランサーズさんが提供しているフリーランス実態調査では、日本のフリーランス人口は1,087万に達し、専業フリーランスと定義される人たちは370万人ほどとなるそうです。(以下はランサーズさんのスライド)

彼らの内の6割強の人たちが、収入が不安定であると答えていることからも、こう言った保証は待ち望んでいたベーシックインカムの面でも迎合される事ではあるでしょう。

しかし、フリーランスや個人事業主と言う働き方は『一日休めば、そのまま給与がなくなる』ことが普通です。4,100円って7時間労働の時給で換算すると585円ですからね。足らないでしょ・・。

まだどう言った要件によって適用されるのかが、はっきりしていないですが、保証と言っているからには、恐らく仕事がなくなったと言うエビデンスが何かしら必要になるのでしょう。

支給のタイミングや手続きも出てないので、あれですが、こういった類は処理が煩雑で条件の不一致や申請の漏れも良くある話なので、本気で補償を検討するのであれば、そこまで踏み入って簡易化を検討して欲しい。

そして、一方で会社員は倍の8,330円を上限額として補償。

確かに雇用保険など毎月の支払いをしている会社員と多少の違いはあっては良いとは思うものの、不公正さは否めない。

無利子、無担保と言うカンフル剤。

また政府は実質無利子・無担保の融資を行い、当面の運転資金を支援するとしている。資金繰りに窮する事業主には、嬉しい反面、リスクを伴う内容だ。

中小企業金融円滑化法の後どうなったのかを最早忘れている感じですが、緊急措置のカンフル剤がちょっと何とも言えない。

理由としては、いつ終わるか解らないコロナの混乱に対して、いつ回収できるのかな?

最大で10万円と言う事ではあるけども、先ほどのフリーランス補償と合わせても、内容がかなり「政府として言ったから、後は頑張れよ感」強すぎません?

でも10万でもすごいんですけどね、与信とか審査を考えたら無理です。

シビアな話、直近の10万を借りるショート寸前であれば、普通融資対象にならない。ほぼ返ってこないから貸せない。でも貸す。10万。それはすごい。

これうっかり上限額を引き上げようものなら、ひどい事になるのが目に見えてますしね。コロナが長引けば、いつまで、いくらまで借りるのか見当もつかないし、借金が膨らんでしまった人は、返済の目途は立たないだろう。

ちょっと早く詳細の要件を出してきて欲しいですね。

結構重要な議論だと思います。ベーシックインカムの導入にも関わる事でしょう。

それでは。